去る2月初旬、コロナ禍の本格化やプライベートな多忙さの中でバタバタしており、このブログに投稿するのをすっかり忘れていましたが、3年目に入った私の大学院での研究生活の中でも一区切りになる出来事がありました。

我が兵庫県立大学の前身の一つは、1948年創立の『神戸商科大学』であり、以前は垂水区の星陵台にそのキャンパスがありました。この神戸商大が現在の学園都市に移転して、兵庫県立大学の経済学系大学・大学院となっており、現在もこの学園都市キャンパスは《神戸商科キャンパス》と称されています。

〈大学正門と2つの石碑〉

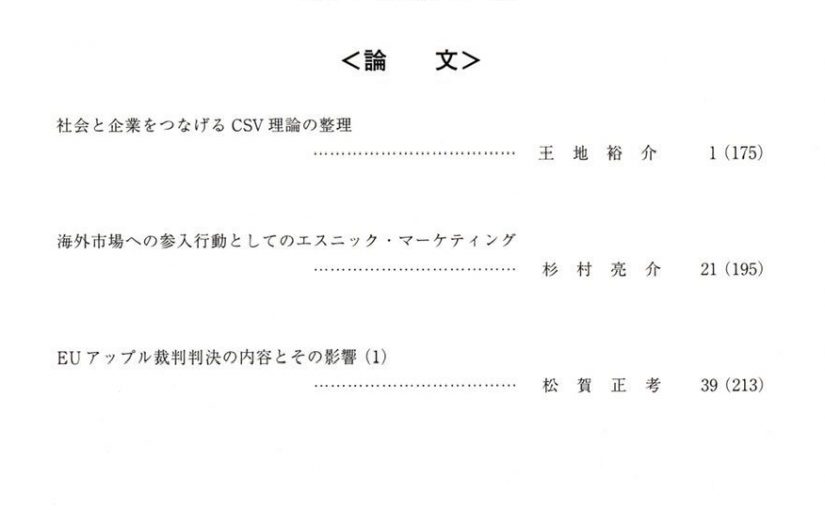

そのような大学の由来もあり、旧神戸商大時代から大学研究誌として『星陵台論集』が発刊されており、今年が53年目の第53巻になります。この半世紀を超える研究誌に私の現在の研究テーマに関する拙い第一報告論文を掲載させて頂いたのです。

3年前にスタートした人生3度目のキャンパス・ライフの中でも初めての記念すべき出来事で、私なりに感慨深い事でした。

ただ、その内容は、かなり専門的なテーマに関わるもので、20ページ原稿用紙65枚(26,000字)以上というボリュームにもなりますので、下記の別ページに掲載しておきます。

ひょっとすると、最近時々マスコミにも流れる巨大国際IT企業群『GAFA』の問題や国際的課税問題等に関心を持たれている方には、多少の興味を持って頂けるかもしれません。

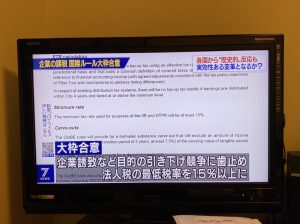

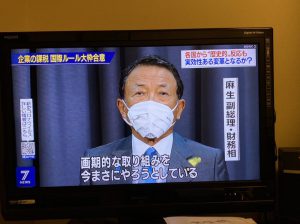

まさに先週の7/2(金)に、TVニュース報道があったのは、本研究テーマと深い関わりがあるもので、この分野での問題解決のための一歩が踏み出されたものと言えます。これは、OECD加盟国を中心にした130ヵ国の間で、歴史的に画期的な国際合意が進む事になったと言うものです。

この国際合意のポイントは2つあり、そのうちの1つは、〈各国の法人税率を最低15%にする〉と言うものです。

この合意は、国際的な経済競争において、有力企業を自国に誘致するために極端に低い法人税率を定める国(私の研究論文が対象にしている裁判の当事国であるアイルランドもその代表的な国の1つ)の抜け駆けによって、際限の無い法人税率の低下競争が起こり、この事が各国の財政事情の悪化を招いている現実に歯止めを掛けようとするものです。

もう1つはGAFA(Google、Apple、Facebook、Amazon)等の巨大IT企業が、国際的な課税ルールの不備の隙間をついて目に余る租税逃れをしている状況に対する国際的な対策を行うと言うものです。これもまた、上記裁判のまさに中核的問題に関わるものです。

この国際的合意は、国際経済問題における歴史的にも画期的なものとして、各国から歓迎のメッセージが出されています。

私は以前から、所得の大小にかかわらず全国民が全くの均一の税率で負担する消費税が「高齢化社会や医療費の急速な膨張による財政赤字の穴を埋めるために」と言う口実でどんどん税率が上げられ、1989年に3%で導入されてから30年余りで、あっという間に10%にまで引き上げられる一方で、小泉改革時代頃から、大きな利益を上げながら、その利益を内部留保として企業内部に貯め込む企業に対する法人税がどんどん低下して行く事に強い懸念と不審感を抱いていました。その疑問に対して用意されている口実は「利益を上げ成長していく国際的優良企業は、本社を簡単に移せるから、我が国の法人税率が高いと、そのような優良企業が法人税率の低い他国に逃げてしまう、そうなれば元も子もない」と言うものでした。それは、個人の所得税でも同じで「一般庶民からは桁外れの高額な富裕層は簡単に海外に住所を移せるから、高額所得者の税率が高いと、富裕層が逃げ出してしまう」と言う理由で、高額所得者の税率もどんどん下げられて行きました。その結果、いつの間にか我が国の税制度は、大企業や高額所得者に格段に有利なものになっている事に疑問と懸念を感じていました。

つまり、簡単に国外に逃げてしまえる企業や高所得層の税負担は急減し、高齢化社会とその医療や介護等の福祉を支える税金の負担が国内から逃げられない一般庶民にどんどん押し付けられる形になっているのではないか、と思っていました。それは結局、社会を富裕層と貧困層の二極分化させ、健全な民主主義国家の担い手であるはずの中間所得層を衰退させ、これがいわゆる『社会の分断』を招いているのではないか、と感じていました。

そして、そのような重大な税負担の問題の背景には、各国間の企業や富裕層に対する税のバーゲン競争がある、と言う事に、国際租税問題を研究する中で気がつきました。つまり、遠い世界の出来事のように思われる国際的な税制度の問題は実は我々の社会や日々の暮らしに直結する問題をはらんでいるのです。私の国際租税問題への関心の原点は、その辺りにあるように思います。

さらに今回の国際的合意のもう1つのポイントに関しては(私の研究的関心の中心はむしろこちらなのですが)、現代の最先端の技術革新の中で華々しい活躍と膨大な利益を上げ国際経済の主役に躍り出た感のある巨大IT企業の税逃れの問題です。経済のデジタル化とネットワーク化によって国境を越えて瞬時に巨額のマネーが動く新しい国際経済環境に対して、従来の国際的課税ルールは全く対応が追いついていません。そのようなルールの矛盾とその事によって生ずるエアポケットのような間隙をついて、GAFA等の巨大国際企業は世界各国で巨額の利益を上げながら、巧妙な租税回避戦略を駆使して、どの国にもまともな税金を納めていないという驚くべき実態があります。

つまり、ここでも、巨大な国際企業が最先端技術を使って社会から大きな利益を上げていながら、その各国に対して、それに見合うだけの税負担を巧妙に逃れていると言う問題があり、しかも現代の最先端の技術革新がそのために利用されている実態が見逃されているのではないかと言う問題が私の関心の中心です。

そして、今回の新しい国際的合意によって、ようやくそのような問題への対策の一歩が踏み出されたのではないかと思われます。しかし、今回の合意は、現状の実態をこのままでは放置出来ない、と言うあくまで応急の仮設的対応であり、この問題の真の解決のためには、より深い構造的分析と理論構築が必要であると思われます。

***********************************

なお、上記論文中に、その一部を掲載している 『EUアップル裁判(EU一般裁判所第一審判決 7/15 2020)』の判決全文の試訳を行っております。興味、ご関心をお持ちの奇特な方?がおられましたら、コメント欄等から、ご一報下さい。上記試訳を御一覧頂き、翻訳文に関するご意見やご指導を頂ければ幸いと考えております。